BLOG

VAT-OSS – zmiany w e-commerce od 1 lipca 2021

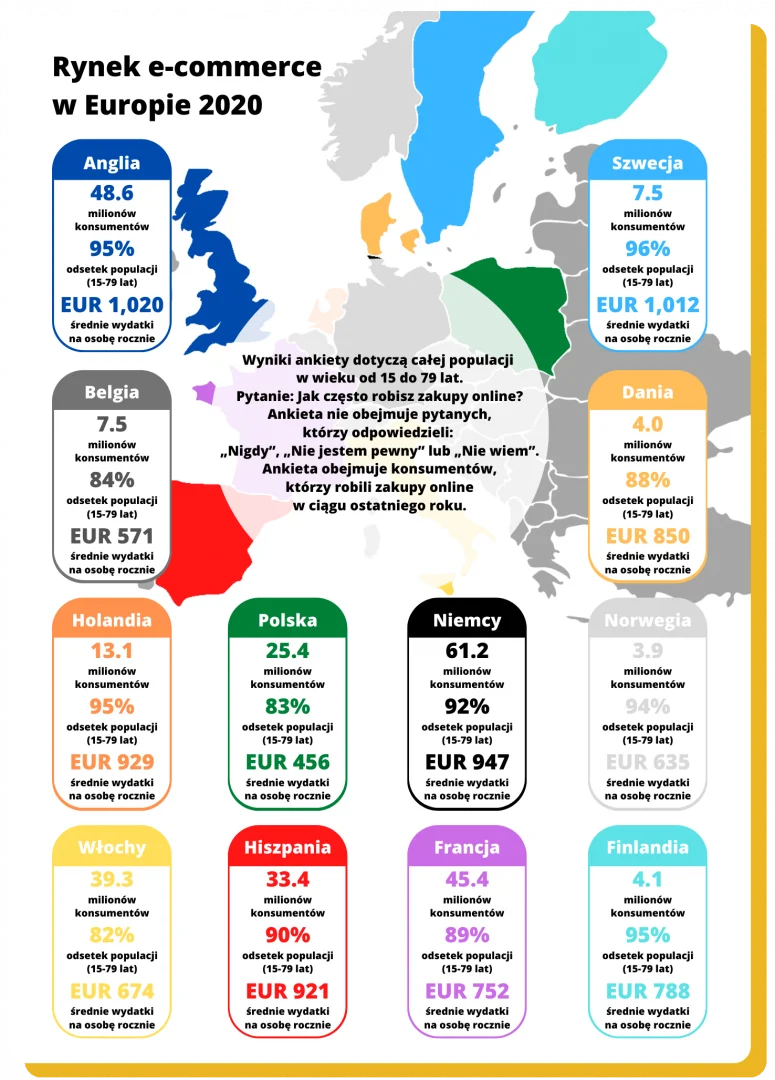

VAT-OSS dla e-commerce

Od 1 lipca 2021 r. obowiązuje rozszerzona forma procedury VAT-MOSS. Unijny pakiet dla e-commerce VAT-OSS (One Stop Shop) wnosi spore zmiany dla podatników z sektora sprzedaży internetowej. Jego celem jest ułatwienie sprzedaży wysyłkowej towarów między krajami Unii Europejskiej. Czym jest ta procedura, kiedy warto z niej skorzystać, jakie udogodnienia ze sobą niesie i jak do niej przystąpić?

VAT-OSS – co to właściwie jest?

VAT-OSS, czyli Value Added Tax – One Stop Shop to rozszerzenie obecnie istniejącego VAT-MOSS (Mini One Stop Shop) skierowanego do sprzedawców towarów przez Internet na takich platformach jak Amazon. System ten ma za zadanie ułatwić rozliczenie podatku VAT z kilku krajów UE docelowo w jednym kraju. Warto zaznaczyć, że w zakresie VAT-OSS znajdują się nie tylko podmioty świadczące usługi telekomunikacyjne, nadawcze i elektroniczne, ale również przedsiębiorcy prowadzący sprzedaż towarów na rzecz osób fizycznych z państwa członkowskiego UE.

Od 1 lipca 2021 r. dotychczas obowiązujący VAT-MOSS został rozszerzony o inne usługi B2C, sprzedaż towarów na odległość oraz niektóre krajowe dostawy towarów, co sprowadza się do tego, że stanie się OSS.

VAT w ramach procedury unijnej OSS składa się z 3 schematów:

- importowego (Import One Stop Shop – IOSS) – dzięki niemu podatnik może zgłosić VAT od sprzedaży na odległość towarów importowanych z krajów trzecich lub ich terytoriów,

- nieunijnego (non-union scheme) – dotyczy kompleksowej obsługi B2C, świadczącej w państwie członkowskim przez podmioty spoza UE,

- unijnego (union scheme) – odnosi się do sprzedaży towarów na odległość, świadczenia usług oraz niektórych krajowych dostaw towarów na terenie UE.

Jednocześnie wraz z wprowadzeniem VAT-OSS dla e-commerce zostały zmienione progi sprzedaży wysyłkowej do Państw całej UE. Od 01.07.2021 r. jest on ujednolicony i wynosi 10 tysięcy EURO we wszystkich państwach członkowskich.

Kiedy można skorzystać z procedury VAT-OSS?

Do rozliczania podatku VAT w Polsce można przystąpić, jeśli w danym lub poprzednim roku podatkowym nie przekroczyliśmy kwoty 10 tysięcy Euro dla konkretnego kraju UE. Jednak gdy nowy próg zostanie przekroczony możemy skorzystać z dwóch opcji.

- Tak jak do tej pory można rozliczać VAT w każdym kraju, po otrzymaniu w nim numeru VAT.

- Można również skorzystać z nowego podatku VAT-OSS.

Nowe rozliczenie VAT jest całkowicie dobrowolne i zależy od decyzji sprzedawcy. Jednak każdy przedsiębiorca w ramach działalności gospodarczej i sprzedaży wysyłkowej na rzecz osób prywatnych z terytorium UE musi pilnować limitu sprzedaży.

Jakie uproszczenia są związane z procedurą VAT-OSS?

Do tej pory zasady opodatkowania mówiły jasno, że przedsiębiorca po przekroczeniu limitu sprzedaży w danym państwie UE nie miał wyjścia – musiał zarejestrować VAT w kraju przekroczenia limitu. Wraz z wejściem w życie VAT-OSS procedura ta jest uproszczona. Od 01.07.2021 r. po przekroczeniu progu sprzedaży w krajach UE przedsiębiorca nadal może rozliczać podatek VAT w urzędzie skarbowym na terenie swojego kraju. Należy jednak pamiętać, że w nowej procedurze sprzedawca przekraczający limit w danym państwie UE ma obowiązek wystawiania faktur z zagraniczną stawką VAT. To podatek i deklaracja rozliczeniowa może być składana w polskim urzędzie skarbowym.

VAT-OSS a Amazon

Dla sprzedawców na Amazon działających w modelu FBM (short for Fulfillment by Merchant) VAT-OSS będzie sporym ułatwieniem. Zamiast rejestracji VAT w każdym kraju UE, do których sprzedają oni swoje towary wystarczy, że dokonają rejestracji VAT w kraju, skąd są wysyłane towary. W nim także będą składać deklaracje VAT i dokonywać płatności w jednym urzędzie skarbowym. Następnie urząd skarbowy w imieniu sprzedawcy wykona odpowiednie transfery podatku VAT na podstawie złożonej deklaracji VAT.

Jeśli jednak prowadzisz sprzedaż na Amazon w modelu FBA (short for Fulfillment by Amazon) niestety takiego uproszczenia mieć nie będziesz. W tym przypadku wszystko składa się do miejsca magazynowania towarów, czego procedura VAT-OSS nie obejmuje. Prowadząc sprzedaż w modelu FBA i magazynując towary w wielu krajach UE w nich również mamy obowiązek rejestracji i rozliczeń VAT.

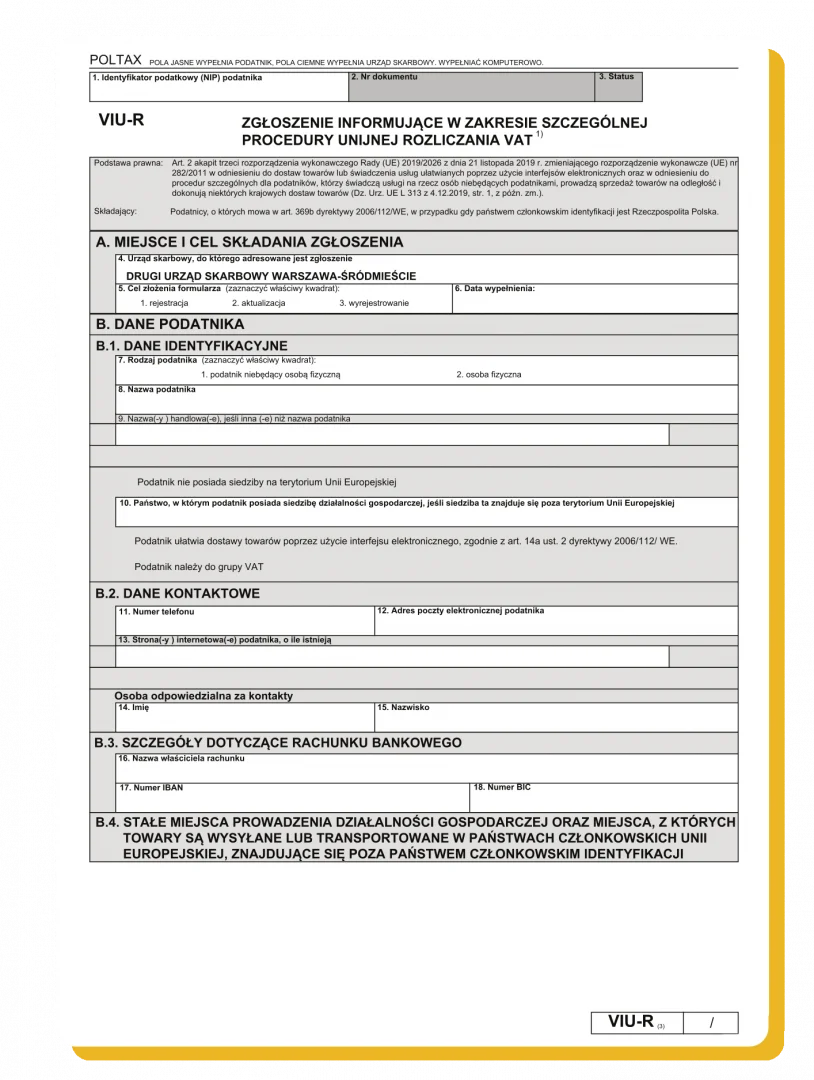

VAT-OSS – jak przystąpić?

Zgłoszenia rejestracyjne do VAT-OSS w naszym kraju można składać od 1 kwietnia 2021 r. przez portal podatki.gov.pl. Zgodnie z art. 28k ust. 7 znowelizowanej ustawy o VAT każdy przedsiębiorca chcący przystąpić do VAT-OSS może dokonać rejestracji do 10. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy, z którą przekroczono limit sprzedaży. Może również zarejestrować się odrębnie w każdym z krajów sprzedaży. Warto także zaznaczyć, że deklaracje VAT-OSS będą składane kwartalnie. Ważne! Tak jak w przypadku MOSS tak i tutaj deklaracja musi zostać złożona w nieprzekraczalnym terminie – nawet jeśli upływa on na weekendzie lub w święto. Jeżeli już wcześniej należałeś do VAT MOSS to automatycznie zostałeś przeniesiony na nowe zasady procedury OSS.

VAT e-commerce – czy trzeba się bać?

Oczywiście z perspektywy sprzedawcy zdecydowanie nie. Nowe zasady rozliczania VAT dla przedsiębiorców są korzystne i mają wiele zalet:

- zdecydowanie upraszczają rozliczenia poprzez zniesienie obowiązku rejestracji VAT w innych krajach UE po przekroczeniu limitu sprzedaży,

- dzięki OSS masz podatek VAT w jednym dokumencie, na podstawie którego rozliczana jest sprzedaż zagraniczna we wszystkich krajach UE,

- wprowadzony jest jeden próg dla wszystkich sprzedaży towarów na terenie całej UE,

- termin zapłaty podatku w ramach OSS wydłużony jest z jednego miesiąca do trzech.

Rozliczenie z nowym podatkiem VAT zdecydowanie ułatwia prowadzenie sprzedaży polskim przedsiębiorcom, działającym na rynku UE. Dołącz do nich i Ty!

Skopiuj link do artykułu

Skopiuj link do artykułu

Podstawy prawne i data wejścia w życie nowych regulacji

Dnia 28 czerwca 2025 r. wejdzie w życie ustawa o z dnia 26 kwietnia 2024 r. o zapewnieniu spełnienia wymagań dostępności produktów i usług przez podmioty gospodarcze. Dowiedz się więcej i przygotuj swój sklep.

Jak odpowiadać na negatywne opinie - 20 niezawodnych przykładów

Negatywne opinie w Internecie to dla wielu przedsiębiorców niewygodny temat. Prawda jest taka, że każdy biznes w sieci jest narażony na nieprzychylne rekomendacje. Sęk jednak tkwi w tym, w jaki sposób Ty, jako marka odpowiadasz na negatywne opinie. Wbrew pozorom to wielka sztuka, którą warto opanować i wprowadzić w życie jak najwcześniej!

Jak dotrzeć do klientów za granicą?

Gdy jesteś za granicą, starasz się dopasować do nowej lokalizacji, tubylców, języka oraz panujących zasad. Podobnie jest z przedsiębiorcami, którzy rozszerzają swój biznes na zagraniczne rynki. Co musisz zrobić, żeby skutecznie dotrzeć do klientów za granicą? Podpowiadamy!

Efekt ROPO a marketing opinii

ROPO to skrót od Research Online, Purchase Offline, czyli sytuacja, gdy klient najpierw szuka informacji o produkcie w internecie, ale finalnie kupuje go w sklepie stacjonarnym. W tym artykule opowiem jak się ma do niego marketing opinii oraz jak właściciel sklepu internetowego może obrócić to zjawisko na swoją korzyść.

Jak odzyskać i zabezpieczyć wizytówkę Google oraz sprawdzić jej skuteczność – poradnik krok po kroku

Posiadasz wizytówkę Google, ale straciłeś do niej dostęp? A może zauważyłeś, że ktoś wprowadza niepożądane zmiany w informacjach o Twojej firmie w Google? W tym poradniku krok po kroku wyjaśnimy, jak odzyskać kontrolę nad wizytówką Google, zabezpieczyć ją przed nieautoryzowanymi zmianami oraz sprawdzić, czy Twoja wizytówka przyciąga klientów.

Środki podjęte w celu weryfikacji opinii wynikających z Dyrektywy Omnibus

Masz ochotę sprawdzić, czy sprzedawca, u którego chcesz coś kupić, rzeczywiście jest godny zaufania? Naturalne. Każdy z nas lubi wiedzieć, z kim ma do czynienia, zanim kliknie „kup teraz”. Dlatego właśnie opinie klientów mają tak ogromne znaczenie. Ale uwaga – nie każda recenzja w internecie mówi prawdę.

Certyfikat Zaufane.pl – klucz do zaufania klientów w Twojej firmie

Certyfikat Zaufane.pl buduje zaufanie – Dlaczego jest to tak istotne? Ponieważ opinie i recenzje online stały się dla konsumentów jednym z głównych wyznaczników wiarygodności. Badania pokazują, że aż 97% konsumentów czyta opinie w sieci przed podjęciem decyzji zakupowej, a 84% internautów ufa recenzjom online tak samo jak osobistym rekomendacjom (brand24.pl). Opinie klientów to fundament, na którym możesz zbudować pozytywny wizerunek swojej firmy.

Umów spotkanie

Umów spotkanie